明日股市预测2022-05-24 14:30:39

今天(5月24日)沪深两市新房开盘涨跌不一,随后三大股票指数一致性下挫,盘中毫无反击之力,展现脉冲式下滑态势,弱势布局一览无遗。

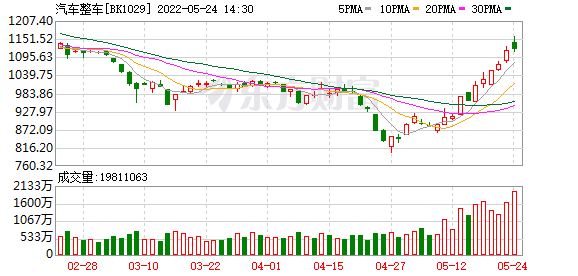

从盘面上看来,满屏皆绿,医药与基建成为砸盘先锋,军工、煤炭版块奋力护盘,汽车股也表现较为抗跌,其余行业与概念版块几乎“绿油油”一片,局部赚钱效应不佳。

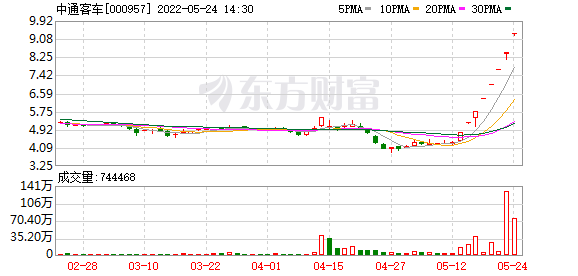

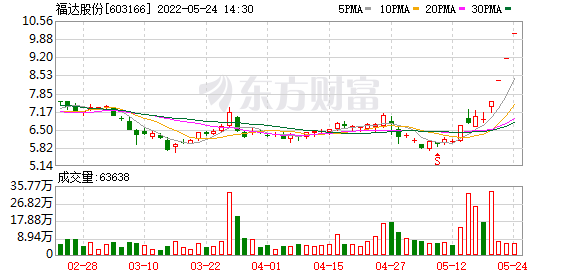

值得关心的是,在汽车版块方面,截止发稿,福达股份(603166)、中通客车(000957)、海马汽车、ST众泰等涨停。其中,福达股份(603166)斩获四连板,中通客车(000957)近日已连续8个交易日涨停。

国海证券(000750)指出,伴随着经济发展消极预测的逐步修复,销售市场的结构性机会也将进一步显现。虽然消极预测的扭转并非一蹴而就,但现行政策的加力提供了一个好的开端,经济发展高频数据的转好将得到逐步验证,而经济发展复苏的斜率决策了后续销售市场能否连续超跌反弹、拾级而上。

在当前A股热点分散,版块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,人们来一起看看究竟有哪些主题,可供参考。

【主题一】汽车

华福证券表达,汽车版块行情最终建立在需求修复基础之上,人们战略上好。汽车版块相对收益较为突出时,均处在“需求周期向上,主动加库存或被动去库存,使得利润周期向上”的阶段。短时间内,现行政策预测落地后,需求有望逐步复原;中长期看,电动化、智能化变革行情趋势下,国产整车厂、零部件厂崛起行情趋势突出,人们战略上再次好,逢低坚决配置。

东莞证券指出,随着疫情逐步缓解,目前上海汽车产业已全方位复工,带动汽车产业链加快复工复产,估计5月下旬可复原正常生产。多部委力促汽车消费,新一轮汽车下乡现行政策有望最近颁布。5月份以来,广东、沈阳等多地继续颁布购车补贴等促汽车消费现行政策措施。汽车产业作为國家实现稳增长预测目的的重点支持产业之一,疫情缓解后产销将回补,迎来复原性增长。

前期版块在受到疫情冲击后经历大幅回调,销售市场对消极预测充分释放,叠加边际改善预测,估值有望迎来修复,配置价值重现。意见关心:在产业变革机会下竞争力正在提升的自主整车品牌:比亚迪(002594)、上汽集团(600104)、长城汽车(02333),以及积极把握汽车电动智能化进展行情趋势的优质零部件供应商:华域汽车(600741)、拓普集团(601689)、伯特利(603596)、文灿股份(603348)、中鼎股份(000887)、华阳集团(002906)。

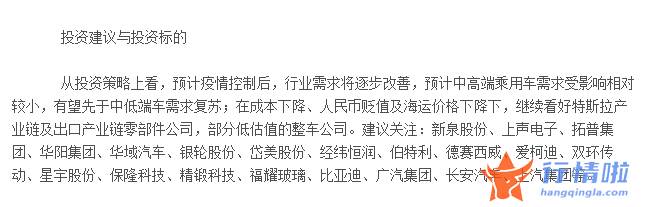

其它,东方证券(03958)提到,从投资策略上看,估计疫情操纵后,行业需求将逐步改善,估计中高端乘用车需求受影响相对较小,有望先于中低端车需求复苏;在成本下降、人民币贬值及海运价格下降下,再次看好特斯拉产业链及出口产业链零部件公司,部分低估值的整车公司。

(截图来自东方证券(03958)研报)

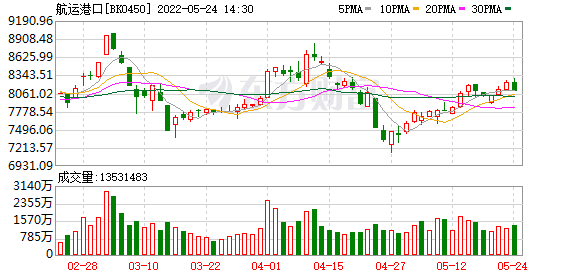

【主题二】航运港口

天风证券(601162)提到,2022年初,滚装船日租金和造价都创历史新高,行业进入繁荣期。背后核心驱动力:一是中国汽车出口量大幅增长,特别是对欧洲和南美,运距更长、运输需求更快增长;二是2021 年中国新能源(600617)汽车出口量增长3 倍以上,而电动汽车更大、更重,需要占用滚装船更多空间和载重吨;三是疫情引发港口拥堵,船舶周转效率下降,有效运力供给减少。随着疫情影响减弱、汽车缺芯缓解,人们估计2022和2023年全球汽车进出口量有望进一步增长。可是2022和2023年滚装船运力年化增速仅1%左右,所以人们认为滚装船运输行业有望延续繁荣。

该机构进一步预测,中国的滚装船运输企业迎来较大进展机会。一是中国的新能源汽车出口量有望延续高增长,带动滚装船运量高增长。二是全球汽车海运贸易航线有望重构,中国出口带动平均运距变长。三是中国的滚装船造船优势突出,中国船厂占据75%的滚装船造船订单,订单量前四的船厂都在中国。四是2021年以来的滚装船行业繁荣,给企业进展带来良好的机会。国内滚装船运输企业的运力规模还较小,将来进展空间大。关心专心于特种船运输的中远海特(600428)和商品车物流的长久物流(603569),人们估测2021 年两家公司滚装船业务利润贡献都在10%左右。

国泰君安(601211)证券认为,将来两年油运将有望迎来确定复苏行情趋势。一方面,全球原油去库存先行且已基础完成,2022-23年油运需求将随终端消费复原而滞后加快复苏,另一方面,浮仓释放基础完成,供给弹性相对有限,且环保现行政策有望加快运力出清。将来两年油运销售市场将有望随着原油终端消费复原而逐步复苏,运价突出回升应仍需时间。考虑资本销售市场预测先行,意见关心底部时机。受益标的中远海能(600026)、招商轮船(601872)。

(截图来自国泰君安(601211)证券研报)

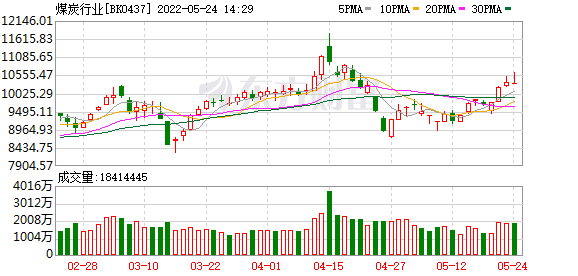

【主题三】煤炭

信达证券表达,煤炭贸易布局重塑,抢煤大战已经打响。从更深层次看来,供给逻辑驱动的全球煤炭产能周期,是国内乃至全球煤炭供需延续紧张的根源所在。当前,仍处于全球新一轮由产能周期为根本、货币超发为助推的能源大通胀初期,全球煤、油、气资源供给短缺问题在今后三到五年乃至更长时间周期维度或将趋于严峻。

中金公司(03908)指出,在供给不足、需求回升之下,叠加地缘冲突事件带来的供需重构,煤市将如何演绎?短期看来,人们认为煤价或受三因素促进:1)夏季用煤高峰期来临,需求或将走强;2)疫情逐步解封和稳增长渐渐发力,需求有望复苏;3)上游原料出口有望提振,对需求形成支撑。中长期看来,人们认为地缘冲突事件引发的全球能源供需布局重构,不仅导致短时间内煤价高位运作,还可能抬升全球中长期煤炭使用成本,造成中长期煤价中枢上移。

海通证券(06837)提到,限价现行政策短期或在心绪上有肯定压制,但不改行业行情趋势,煤价中枢上移逻辑不变。前期版块调整主因疫情导致的需求消极,“疫情缓和”+“稳增长发力”,目前需求预测逐步转好,且不少煤炭企业Q2 业绩有望环比进一步增长,低估值、高分红的煤炭公司仍然备具吸引力,再次看好版块业绩中枢上移+估值提升机会。

(截图来自海通证券(06837)研报)

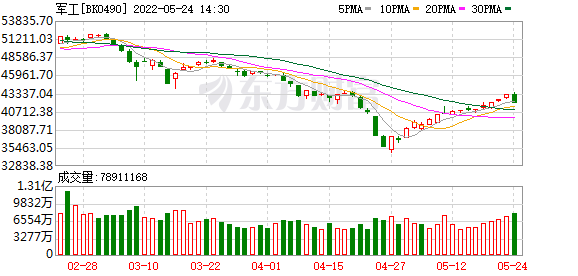

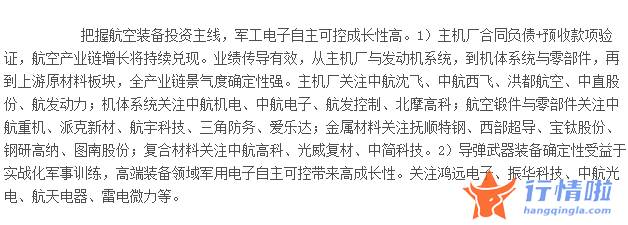

【主题四】军工

广发证券(01776)指出,业绩释放预测加强及兑现,是今年军工版块企稳上行的核心驱动力。人们推断全年版块逐步企稳加强原因有四,(1)业绩释放确定性预测增强,中信国防军工版块2022 年Q1 归母净利润同比增速在29 个一级行业分类中排名第8,较好地缓解了销售市场对版块业绩释放不确定性的害怕;(2)强供应保障能力弱化疫情影响,装备交付具有较强的计划性及政治性任务特征,较佳的供应保障能力强化业绩释放确定性预测;(3)典型逆周期性版块,商业航空航天延续落地增强中长期投资吸引力。

展望2022年中后半程,兴业证券表达,若总体销售市场环境企稳,或有条件获得进一步溢价。横向较为制造业其它方向,军工行业(512810)确定性优势突出:2022年作为“十四五”第二年,装备采购需求按部就班展开,景气度坚持较高水平;俄乌战争阴云下国际形势趋紧,国防和军队建设刚性更强;军工行业(512810)计划性强,配套体系相对封闭,管控有力,受疫情扰动较小,主战装备相关企业业绩兑现确定性高。

首创证券认为,国企改(501020)革三年行动收官之年,国资委再提加大优质资产注入上市公司力度。5月18日,国务院国资委在深化国有控股上市公司革新、争做国企改(501020)革三年行动表率专题推进会上提出,要再次加大优质资产注入上市公司力度。集团公司要系统梳理未上市和已上市资源,结合实际逐步将现有未上市的优质资产有计划地注入上市公司,必要的也可单独上市。加强上市资源培养储备,孵化一批科技创新实力强、销售市场前景好的优质资源对接资本销售市场。国企改(501020)革三年行动进入收官之年,随着革新力度推进,军工资产证券化有望加快。

(截图来自首创证券研报)

VR新技术路线受青睐,25只概念股业绩有望高增长

工信部印发十四五工业绿色进展规划以下简称规划

欧盟就碳关税达成一致,绿电交易规模或达千亿千瓦时(附

荣耀手机登顶第一,概念股名单来了,多只概念股盈利能力

银行业资产负债两端发力稳息差,专家预计全年息差降幅有

房地产链各板块走势分化,基金经理看好后周期机会

锂电材料价格持续上涨,电池企业压力山大

张坤、王宗合、侯昊、李晓星白酒仓位大腾挪,“白酒信仰

旅游板块大涨后又回调,行业最低谷已过复苏仍存变数?

A股职业教育企业“盼头”来了,教育部将建职业教育数字化

“阿兹夫定”概念股上演帽子戏法,相关公司提示风险

三部门发文加快防洪工程建设,前4月水利专项债发行同比翻