明日股市预测2022-05-24 12:30:35

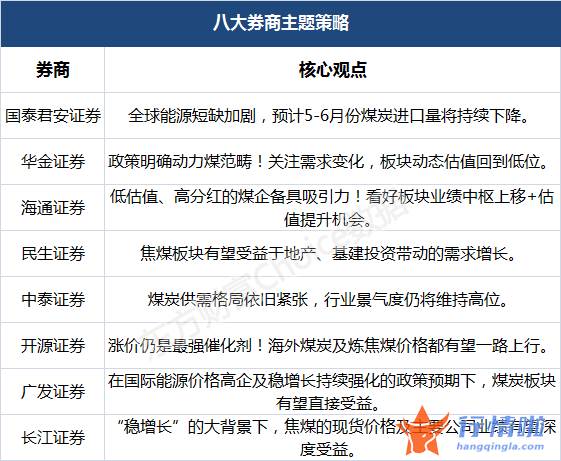

每日主题策略商量,东方财富(300059)网汇总八大券商观点,揭秘行业现状,观看行情行情,提前为您把脉A股。

国泰君安(601211)证券:全球能源短缺加剧 估计5-6月份煤炭进口量将延续下降

全球能源短缺加剧,估计5-6 月份煤炭进口量将延续下降。1)高温及用煤短缺下,印度政府计划加大煤炭进口,乌俄战争对全球能源布局的影响正在延续蔓延,替代性需求的提升将延续推高全球煤价。2)4 月全国煤炭进口2355 万吨,环比+713 万吨、同比+182 万吨,增长较多反映2-3 月份的进口订单4 月份聚合到货。而5 月印尼动力煤标杆价HBA 为275.6 美元/吨,同比大增207%,坚持高位,煤价倒挂将进一步抑制进口积极性,估计5-6 月份煤炭进口量将延续下降。

需求底部,淡季不淡,稳增长将发力,需求马上提升。1)疫情叠加传统淡季,当前处于需求底部,4月,火电同比下降11.8%。即便在需求底部,煤价仍然坚持在1200 元高位。2)疫情影响渐渐下降,工业生产开启复原,估计逆周期调节现行政策将进一步发力,进一步拉动煤炭需求。

投资意见看来,1)高股息(512590)/绿电转型/成长煤化工:中国神华(01088)、靖远煤电(000552)/电投能源、中国旭阳集团/宝丰能源(600989)。2)稳增长焦煤:平煤股份(601666)、山西焦煤、淮北矿业(600985)、上海能源(600508)、盘江股份(600395)、首钢资源(00639)。3)优质弹性:兰花科创(600123)、山煤国际(600546)、陕西煤业(601225)、华阳股份、中煤能源(01898)、兖矿能源、潞安环能(601699)、昊华能源(601101)。

华金证券:现行政策明确动力煤范畴!关心需求变化 版块动态估值回到低位

将来随着疫情转好和迎峰度夏,需求端变化值得关心。当前供给结构性偏紧,保供压迫仍存。最近蒙煤通关有所进展,但考虑从矿方至查干哈达堆煤场中方已预付全款,蒙煤放开中盘运输实际影响有限。澳洲政局变动或利好澳煤特别是澳焦煤进口重启,但当前海外煤价高企贸易竞争力较弱。总体上全球煤炭贸易新布局下海外煤价易涨难跌,进口煤量收缩达成一致预测。

分煤种看,不同煤种呈较为突出分化。动力煤价格再次反弹,现行政策端首次明确动力煤范畴,本轮价格管控容忍度有所放宽,同时新的约束不影响焦煤和化工煤。冶金煤走平,进口煤上涨,解除倒挂。业绩释放后,版块动态估值回到低位。动力煤意见关心兖矿能源、陕西煤业(601225)、中国神华(01088);冶金煤意见关心平煤股份(601666)、潞安环能(601699)。

海通证券(06837):低估值、高分红的煤企备具吸引力!看好版块业绩中枢上移+估值提升机会

人们认为,限价现行政策短期或在心绪上有肯定压制,但不改行业行情趋势,煤价中枢上移逻辑不变。前期版块调整主因疫情导致的需求消极,“疫情缓和”+“稳增长发力”,目前需求预测逐步转好,且不少煤炭企业Q2 业绩有望环比进一步增长,低估值、高分红的煤炭公司仍然备具吸引力,再次看好版块业绩中枢上移+估值提升机会。

推选三条主线:(1)业绩稳健高分红白马,中国神华(01088)、陕西煤业(601225)、兖矿能源;(2)需求预测改善带动的焦煤版块机会,山西焦煤、平煤股份(601666)、潞安环能(601699);(3)延续看转好型煤企,华阳股份、电投能源、靖远煤电(000552),同时关心行业固定资产投资变化带来的煤机等设备类企业的机会,郑煤机(00564)、天地科技(600582)。

民生证券:焦煤版块有望受益于地产、基建投资带动的需求增长

最近需求的压迫测试完成,后期需求改善确定性较强,版块行情有望启动。标的方面,人们推选以下投资主线:1)盈利稳定高现金流的公司有望迎来价值重估,意见关心山煤国际(600546)、陕西煤业(601225)、中煤能源(01898)、晋控煤业、中国神华(01088)。2)传统能源企业向新能源转型拉开序幕,推选电投能源,兖矿能源。3)焦煤版块有望受益于地产、基建投资带动的需求增长,意见关心淮北矿业(600985),潞安环能(601699),平煤股份(601666),山西焦煤。

中泰证券:煤炭供需布局照旧紧张 行业景气度仍将坚持高位

疫情转好和需求复原的预测愈发明显,动力煤价格强势,现行政策上虽然对煤炭长协落实和价格监控趋严,但价格空间高于预测,仍有利好;焦煤仍需观看地产放松后的实际影响。总体而言,煤炭供需布局照旧紧张,行业景气度仍将坚持高位。煤企一季报业绩增速普遍较快,二季度业绩环比改善有望连续超预测表现;上市公司高比例分红创出上市以来新高,提振销售市场心绪,再次看好后势行情。意见重点关心标的:动力煤公司陕西煤业(601225)、山煤国际(600546)、兖矿能源、中国神华(01088)、中煤能源(01898);炼焦煤公司潞安环能(601699)、平煤股份(601666)、淮北矿业(600985)、山西焦煤、盘江股份(600395)、上海能源(600508)。

开源证券:涨价仍是最强催化剂!海外煤炭及炼焦煤价格都有望一路上行

将来在煤炭供给紧张的情况下,动力煤价格具有较强的向上动能,因为价格管控将导致价格最终贴着上限运作,煤企业绩将表现为盈利高位且稳定,假如叠加高分红和高股息(512590)率,将趋向于公用事业行业,估值有望得到突出提升,特别本身年度长协占比高的公司不受现货限价影响,更为受益,受益标的:中国神华(01088)、中煤能源(01898)、陕西煤业(601225)、电投能源、晋控煤业。

煤化工原料煤受益价格弹性:虽然此煤种仍有弹性,但更多表现为肯定弹性,因为其煤种与动力煤并无本质区别,仍会受到价格法的监管且不能极端上涨,煤化工占比多的公司包含:兰花科创(600123)、兖矿能源。

海外煤及炼焦煤受益价格良好弹性:海外煤炭及炼焦煤良好销售市场化,不存有现行政策约束,表现为良好弹性,价格由供需基础面决策。这类煤炭仍具有突出周期属性,涨价仍是最强催化剂,全球能源危机及国内稳增长,海外煤炭及炼焦煤价格都有望一路上行。受益公司:平煤股份(601666)、山西焦煤、兖矿能源、山煤国际(600546)(焦煤和无烟喷吹煤占比大,部分煤化工原料煤)。

广发证券(01776):在国际能源价格高企及稳增长延续强化的现行政策预测下 煤炭版块有望直接受益

在国际能源价格高企及稳增长延续强化的现行政策预测下,煤炭版块有望直接受益,再次看好版块。重点看好盈利能力较强且具备资源优势的公司:陕西煤业(601225)、山西焦煤、兖矿能源(A、H)、潞安环能(601699)、中国神华(01088)(A、H),意见关心行业主线:(1)受益于稳增长弹性较高的焦煤龙头:如淮北矿业(600985)、平煤股份(601666)、盘江股份(600395)、冀中能源(000937)等;(2)估值较低业绩弹性较好的其他公司:中煤能源(01898)(A、H)、晋控煤业等;(3)转型新业务提升估值的公司:如华阳股份、宝丰能源(600989)等。

长江证券(000783):“稳增长”的大背景下 焦煤的现货价格及关键公司业绩有望深度受益

动力煤方面,虽然最近國家发改委反复明确动力煤中长期合理价格区间及现货价格监管边界线,可是考虑到关键龙头企业长协比例及履约情况或已基础满足当前现行政策要求,因此限价现行政策或对业绩影响较为有限,推选关心中国神华(01088)、中煤能源(01898)、陕西煤业(601225)等龙头标的。

此外,由于兖矿能源在海外拥有较为可观的煤炭资产,该部分资产的定价或基础不受国内现行政策的影响且有望延续受益于海外能源危机带来的煤价中枢上行,因此兖矿能源同样值得关心。

炼焦煤方面,人们认为“稳增长”的大背景下,焦煤的现货价格及关键公司业绩有望深度受益,同时考虑到长协主导的销售模式更利于相关上市公司业绩的可预见性和可延续性的兑现,叠加2022E 业绩相对应的低估值及高股息(512590),推选延续关心炼焦煤核心标的:平煤股份(601666)、山西焦煤以及淮北矿业(600985)。

VR新技术路线受青睐,25只概念股业绩有望高增长

工信部印发十四五工业绿色进展规划以下简称规划

欧盟就碳关税达成一致,绿电交易规模或达千亿千瓦时(附

荣耀手机登顶第一,概念股名单来了,多只概念股盈利能力

银行业资产负债两端发力稳息差,专家预计全年息差降幅有

房地产链各板块走势分化,基金经理看好后周期机会

锂电材料价格持续上涨,电池企业压力山大

张坤、王宗合、侯昊、李晓星白酒仓位大腾挪,“白酒信仰

旅游板块大涨后又回调,行业最低谷已过复苏仍存变数?

A股职业教育企业“盼头”来了,教育部将建职业教育数字化

“阿兹夫定”概念股上演帽子戏法,相关公司提示风险

三部门发文加快防洪工程建设,前4月水利专项债发行同比翻