明日股市预测2022-05-23 13:31:32

今天(5月23日)沪深两市开盘高开走强走低,三大股票指数盘初一致性下挫,盘初波动反复之后,股票指数又迅速下跌,随后坚持低位波动偏弱布局。

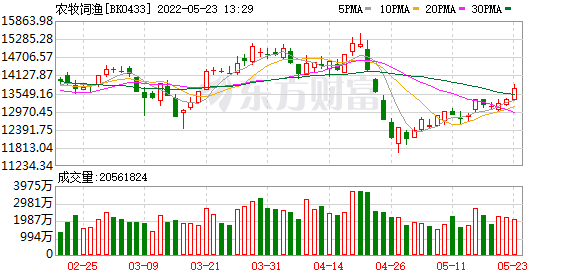

从盘面上看来,轻指数重股票行情再现,农牧饲渔版块爆发,猴痘病毒防治、文化传媒、乳业等版块表现不俗。此外,“煤飞色舞钢花溅”行情也起风,行业与概念版块涨多跌少,销售市场赚钱效应突出。

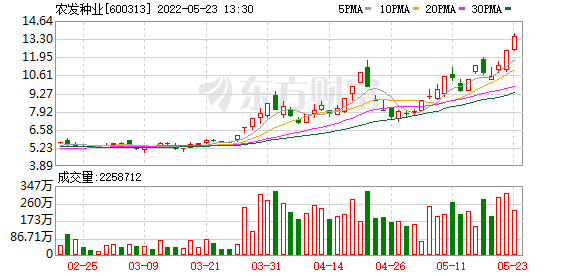

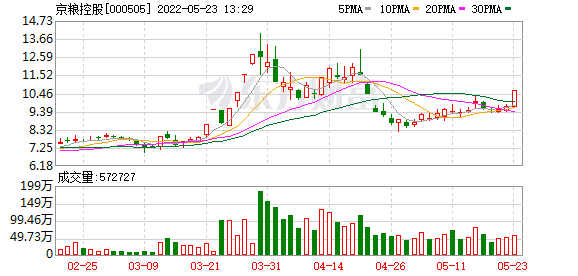

值得一提的是,农牧饲渔版块方面,截止发稿,京粮控股(000505)、巨星农牧等涨停,农发种业(600313)、万向德农(600371)股价也飚升,盘中一度触及涨停。

中原证券(601375)表达,国内经济发展最坏的时刻已经过去,各方面都在加快推出增量现行政策,以促进经济发展复苏。虽然海外销售市场存有不确定性,但国内销售市场估值优势突出,估计销售市场将再次向好。意见关心受现行政策促进领域的投资机会,比如稳增长、涨价、消费、科技等。

在当前A股热点分散,版块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,人们来一起看看究竟有哪些主题,可供参考。

【主题一】农牧饲渔

国金证券(600109)认为,生猪产能高峰已经过去,可是目前生猪产能照旧处在高位,猪价依然处在行业的成本线以下,估计产能去化边际速度可能放缓可是会延续进行。目前养殖企业资产负债率处在历史高位,面临较大的资金压迫,人们需要重点关心企业资金状况。在猪周期上行确定性较强的情况下,人们需要关心成长确定性强,经营风险度低的企业,具有成本优势,现金储备丰富的企业穿过底部周期的概率更大。重点推选:牧原股份(002714):成本事先,成长确定性强、温氏股份(300498):资金储备充分,最近成本有效操纵。

开源证券表达,猪周期逐步兑现,种、粮景气度延续上行猪周期业绩兑现阶段,关心成本优势及产能释放节奏。重点推选兼具成本优势及产能增长弹性的巨星农牧;成本优势及出栏规模优势企业牧原股份(002714)。相关受益标的:温氏股份(300498)、新期望(000876)、唐人神(002567)、天康生物(002100)、傲农生物(603363)等。

其它,该机构进一步指出,小麦供需布局动荡,全球粮价再临上涨压迫。2022 年3 月以来,印度的延续高温气候导致小麦作物在关键的生长期面临枯萎困境。5 月13 日印度外贸总局公布通知,以粮食安全受到威胁为由,宣布禁止小麦出口。印度禁令的颁布,进一步加剧了俄乌战争爆发以来延续攀升的国际小麦供应压迫。

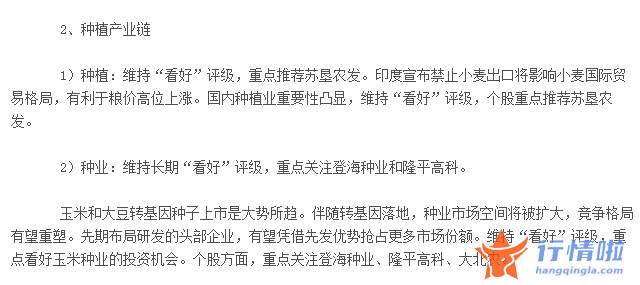

粮食价格受多维催化延续走高,种植链景气度连续。意见关心粮食涨价标的苏垦农发(601952)。重点推选转基因技术优势突出大北农(002385);以及基础面将触底改善的隆平高科(000998);相关受益标的登海种业(002041)、荃银高科(300087)、先正达(拟上市)。

安宁洋(601099)证券则表达,猪价底部大幅上涨,将来周期向上行情趋势可期。养殖股票头均市值等指标处于底部,投资安全边际高,再次“看好”生猪养殖,推选四朵金猪。肉鸡行业连续两年的产能去化效果渐渐显现,产品价格估计在成本线上方波动上行。当前产业链各环节盈利良好,意见关心肉鸡版块底部配置机会。

针对种植业,坚持“看好”评级。印度宣布禁止小麦出口将影响小麦国际贸易布局,有利于粮价高位上涨。其它,玉米和大豆转基因种子上市是势不可挡。伴随转基因落地,种业销售市场空间将被扩大,竞争布局有望重塑。先期布局研发的头部企业,有望凭借先发优势抢占更多销售市场份额。坚持“看好”评级,重点看好玉米种业的投资机会。

(截图来自安宁洋(601099)证券研报)

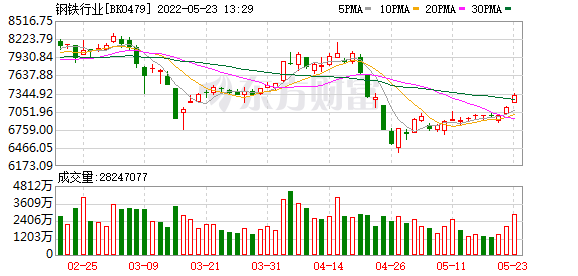

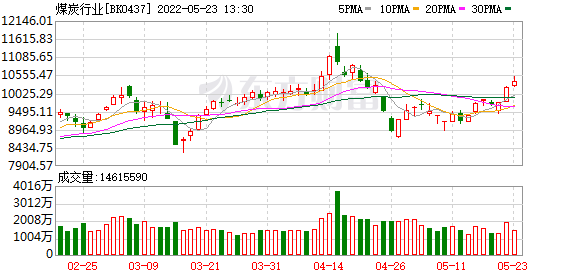

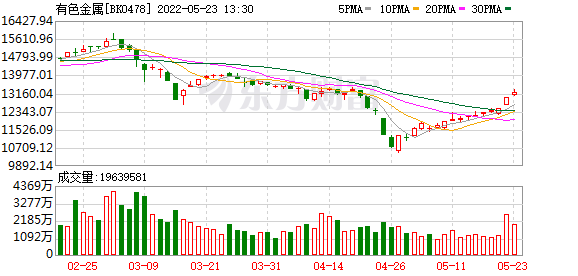

【主题二】钢、煤、有色

针对煤炭行业,信达证券表达,煤炭贸易布局重塑,抢煤大战已经打响。从更深层次看来,供给逻辑驱动的全球煤炭产能周期,是国内乃至全球煤炭供需延续紧张的根源所在。当前,仍处于全球新一轮由产能周期为根本、货币超发为助推的能源大通胀初期,全球煤、油、气资源供给短缺问题在今后三到五年乃至更长时间周期维度或将趋于严峻。

中金公司(03908)指出,在供给不足、需求回升之下,叠加地缘冲突事件带来的供需重构,煤市将如何演绎?短期看来,人们认为煤价或受三因素促进:1)夏季用煤高峰期来临,需求或将走强;2)疫情逐步解封和稳增长渐渐发力,需求有望复苏;3)上游原料出口有望提振,对需求形成支撑。中长期看来,人们认为地缘冲突事件引发的全球能源供需布局重构,不仅导致短时间内煤价高位运作,还可能抬升全球中长期煤炭使用成本,造成中长期煤价中枢上移。

除此之外,东亚前海证券认为,有色金属(512400)行业各类财务指标均展现出突出的向好态势,行业景气度延续上行。同时,伴随全球汽车电动化转型的延续推进以及美国通胀水平的延续高企,锂与黄金两子版块表现较为突出,伴随将来行业景气延续,相关标的或将受益。

其它,针对钢铁行业,国泰君安(601211)证券提到,当前钢铁版块已处于需求底部、成本顶部、供给向上弹性不大的基础面最差阶段,展望将来,随着疫情隐藏阶段性拐点,被抑制的需求将回补,从地产周期看来,现行政策底正带来基础面变化,有望在下半年逐步走稳,而成本端可能率隐藏高位回落态势,行业吨毛利将迎来重新扩张,意见关心高分红、低估值、低配置、低预测下的版块机会。

(截图来自国泰君安(601211)证券研报)

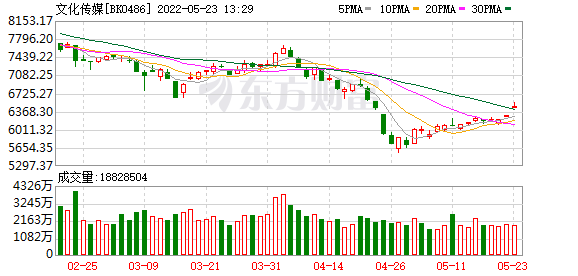

【主题三】文化传媒

国金证券(600109)表达,随着新基建现行政策颁布,相关人工智能(161631)、5G、数据中心建设等成为驱动文化产业进展的技术基础。文化产业数字化战略的实施及数字文化产业高质量的进展,有望建造新的线上线下消费场景、促进传统产业焕发新机、激发文化消费潜力、增强民族自信提升國家文化软实力等。

该机构进一步意见,关心全球网络视频版权保卫SaaS龙头阜博集团、数字创意软件提供商万兴科技(300624)、与多家博物院合作文创类数字藏品丰富的华扬联众(603825)、IP生态链打通的阅文集团、中国数字科技应用领域龙头企业风语筑(603466),以及有线运营商、涉及多领域的互联网平台公司、线上线下文化演艺活动策划商等。

华安证券(600909)提到,互联网传媒行业当前需延续关心“两大拐点”,即监管确定性拐点及疫情拐点,目前监管确定性及能见度愈发增强,鼓舞平台经济发展健康进展行情趋势确立,后续随着疫情逐步复原,有望重回原来增长轨道;同时具备“三大主线”,即:1)大空间强壁垒主线,关心在互联网大盘流量红利放缓行情趋势下的结构性机会,意见关心公司内生经营及组织能力较强且成长空间大的标的,意见关心美团-W、快手-W、京东集团-SW、芒果超媒(300413)等;

2)元宇宙及出海主线,元宇宙相关规范及支持现行政策频出,提升平台公司的国际竞争力同样是现行政策鼓舞方向且国内短视频、手游全球产品竞争力凸显,意见关心腾讯控股(00700)、三七互娱(002555)等;

3)产业赋能及硬科技主线,消费互联网及产业互联网相结合为势不可挡,部分头部公司已深耕多年取得初步进展,硬科技为现行政策长期鼓舞方向,意见关心阿里巴巴(01688)-SW。

其它,华创证券指出,元宇宙仍为2022 年传媒版块最值得关心的主线之一,重点关心虚拟人、NFT相关概念的落地情况,关心相关的现行政策导向。互联网版块经历2021年的监管大年后,股价有较突出回调,目前关键公司基础回落至合理估值区间,而互联网这一商业模式仍有较快增长的潜力;嬉戏版号重启后心绪有望回暖,今年下半年互联网龙(00777)头公司有望复原增长。

(截图来自华创证券研报)

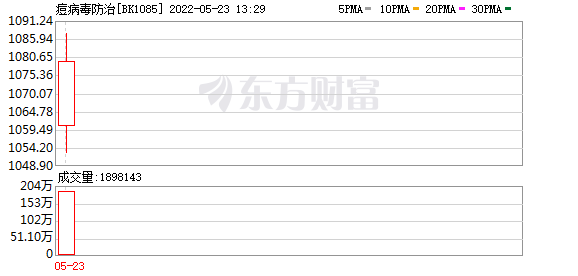

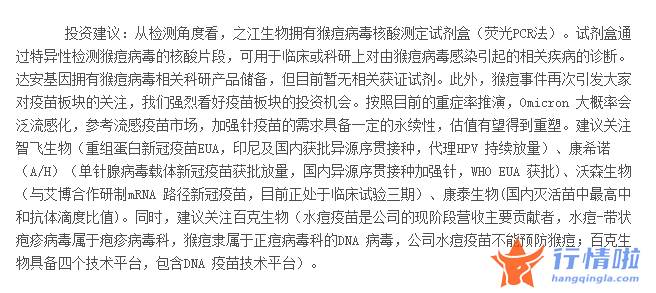

【主题四】猴痘病毒防治

国泰君安(601211)提到,猴痘病毒与天花病毒同属正痘病毒属,但症状较天花轻,人际传播性弱(R0估计在0.6~1之间或更低)。历史上猴痘疫情关键发生在非洲地区,欧美地区过往个别病例均有非洲旅居史、或被来自非洲的动物传染。此次涉及欧美多国、感染超百人的猴痘疫情不同之处在于除早期病例外其余均无非洲旅居史,提醒可能在当地或其他國家发生人际传播。欧洲初步数据显示多数病例为MSM.现阶段未发觉病毒本身发生不利变化,影响有待进一步观看。

猴痘是自限性疾病,5-21天的埋伏期内不具有传染性,症状期一般延续2-3周。目前尚无针对猴痘疾病的特效疗法,但针对天花的疫苗和药物可能针对猴痘仍有效。美国CDC推选天花疫苗用于猴痘的暴露后预防,同时结合现有的西多福韦、Brincidofovir、特考韦瑞、痘苗免疫球蛋白等药物,有望有效操纵疫情。

中信证券(06030)指出,最近欧美澳多国隐藏猴痘确诊病例,累计确诊已过百例。此次疫情为罕见的非洲以外猴痘疫情,WHO 警告或已隐藏社区传播。美国、西班牙已购买价值数亿美元猴痘疫苗用作应急储备。目前尚无医治猴痘的特效药,FDA 批准唯独猴痘疫苗上市。意见关心之江生物(公司产品有猴痘病毒核酸测定试剂盒)、百克生物(水痘疫苗是公司的现阶段营收关键贡献者,水痘-带状疱疹病毒属于疱疹病毒科,猴痘隶属于正痘病毒科的DNA 病毒,公司水痘疫苗不能预防猴痘;百克生物具备四个技术平台,包含DNA 疫苗技术平台)。

(截图来自中信证券(06030)研报)

VR新技术路线受青睐,25只概念股业绩有望高增长

工信部印发十四五工业绿色进展规划以下简称规划

欧盟就碳关税达成一致,绿电交易规模或达千亿千瓦时(附

荣耀手机登顶第一,概念股名单来了,多只概念股盈利能力

银行业资产负债两端发力稳息差,专家预计全年息差降幅有

房地产链各板块走势分化,基金经理看好后周期机会

锂电材料价格持续上涨,电池企业压力山大

张坤、王宗合、侯昊、李晓星白酒仓位大腾挪,“白酒信仰

旅游板块大涨后又回调,行业最低谷已过复苏仍存变数?

A股职业教育企业“盼头”来了,教育部将建职业教育数字化

“阿兹夫定”概念股上演帽子戏法,相关公司提示风险

三部门发文加快防洪工程建设,前4月水利专项债发行同比翻